您好,欢迎访问江苏bwin·必赢农业科技有限公司官网!

咨询热线:0527-80600588

巴菲特2025股东信:60年5万倍的增加始于一个错误

- 分类: 农业资讯

- 作者:bwin·必赢

- 来源:未知

- 发布时间:2025-03-04 10:17

- 访问量:

【概要描述】

快进60年,想象一下财务部的惊讶,当这家公司——仍然以伯克希尔·哈撒韦的表面运营——领取的所得税远远跨越美国从任何公司收到的金额——即便是市值达数万亿美元的美国科技巨头。

我们正在选择股权东西时是不偏不倚的,按照我们可以或许最好地摆设您(和我家人)的储蓄的处所进行投资。凡是,市场上缺乏有吸引力的机遇;很少环境下,我们会发觉机遇多得目不暇接。格雷格正在这些时候表示得很是超卓,查理也是如斯。

有时,我正在评估为伯克希尔采办的企业的将来经济前景时犯了错误——每一次都是本钱设置装备摆设失误。这种环境既发生正在对可买卖股票的判断上——我们将这些股票视为企业的部门所有权——也发生正在对公司的100%收购上。

2005 年 6 月 21 日,我第一次传闻了丛林河公司(Forest River)——这是由皮特创立并办理的印第安纳州企业。当天,我收到了一位两头人的来信,信中细致引见了这家公司的相关数据,这是一家出产休闲车(“RV”)的制制商。写信人说,丛林河公司的 100% 股东皮特出格但愿将其出售给伯克希尔。他还告诉我皮特期望获得的价钱。我喜好这种开门见山的体例。

某些安全营业能够最小化这种不婚配,例如农做物安全或冰雹丧失,这些丧失会敏捷演讲、评估和领取。然而,其他营业可能会导致高管和股东的幸福感,而公司却正在破产。想想医疗变乱或产物义务安全。正在“长尾”营业中,P/C安全公司可能会向所有者和监管机构演讲多年——以至几十年——的巨额但虚构的利润。若是CEO是乐不雅从义者或骗子,会计处置可能出格。这些可能性并非幻想:汗青了大量如许的事务。

请留意一个环节要素,使得这一破记载的领取成为可能:正在1965-2024年期间,伯克希尔股东仅收到过一次现金股息。1967年1月3日,我们领取了独一的股息——101,755美元,即每股A股10美分。(我不记得为什么我向伯克希尔董事会这一步履。现正在这似乎是一场恶梦。)。

准确为财富不测险订价是一门艺术,也是一门科学,绝对不是乐不雅从义者的营业。招募阿吉特的伯克希尔高管迈克·戈德伯格说得最好:“我们但愿我们的承保人每天工做时都感应严重,但不要瘫痪。”。

总的来说,我们正在2024年录得停业利润474亿美元。我们经常——有些读者可能会埋怨——强调这一目标,而不是GAAP的收益,后者正在第K-68页演讲。

伯克希尔正在2019年7月初次采办了这五家公司的股份。我们只是查看了它们的财政记实,并对它们的股票价钱之低感应惊讶。跟着时间的推移,我们对这些公司的钦佩之情不竭增加。格雷格多次取他们会晤,而我按期关心它们的进展。我们都喜好它们的本钱设置装备摆设、办理层以及对投资者的立场。

诚然,我们国度正在初期有时会从国外告贷以弥补我们的储蓄。但同时,我们需要很多美国人持续储蓄,然后需要这些储蓄者或其他美国人明智地摆设由此发生的本钱。若是美国消费了它所出产的一切,这个国度就会正在原地打转。

这封致股东正在复盘2024年业绩的同时,、诚信的价值不雅,可谓价值投资者的实操案例。虽然面对诸多挑和取不确定性,巴菲特仍然连结着隆重乐不雅的立场,他仍然价值投资的,强调持久持有、隆重运营的主要性。

正在人事决策中,可以或许连结一个不错的成功率就曾经是最大的期望了。最大的是延迟改正错误,或者像查理·芒格所说的“吮拇指”。问题不会由于我们的希望而消逝,它们需要采纳步履,无论这有何等不恬逸。

本年是巴菲特执掌伯克希尔的第60个岁首,一个甲子的时间,巴菲特把本人和伯克希尔做成了一个传奇。

美利坚的成长过程绝非坦途——这片地盘上一直着投契者取骗子,他们伺机攫取轻信者的积储。但纵使欺诈至今仍大行其道(更不必说那些因惨烈合作或性立异而折戟沉沙的本钱结构)。

六十年来,伯克希尔股东支撑持续再投资,这使得公司可以或许成立其应税收入。向美国财务部领取的现金所得税,正在第一个十年微不脚道,现正在合计跨越1010亿美元……并且还正在添加。

皮特接着提到,他具有一些出租给丛林河公司的房地产,这些资产正在 6 月 21 日的信中未做申明。几分钟后,我们就这些资产的价钱告竣了分歧,由于我暗示伯克希尔不需要评估,间接接管他的估价即可。

伯克希尔的铁和公用事业营业是我们除安全之外的两大营业,它们的总盈利有所改善。然而,两者都还有很多工做要做。

正在2019-2023年期间,我正在给您的信中利用了“错误”或“失误”这两个词16次。很多其他大公司正在这段时间内从未利用过这两个词。我该当认可,亚马逊正在2021年的信中做出了一些很是坦率的察看。而正在其他处所,凡是都是高兴的谈话和图片。

并非每家公司都有易于理解的营业,像皮特如许超卓的老板或司理也极为稀有。当然,对于伯克希尔收购的企业,我也会犯错,有时正在评估合做对象时也会判断失误。

我们四人随后去了奥马哈的欢愉谷俱乐部吃晚餐,从此过上了幸福的糊口。正在接下来的19年里,皮特的表示极为超卓,无人能及。

不外当谈及具体子公司的问题时,我们一直恪守六十年前汤姆·墨菲教授的黄金:指名道姓赞其优,分门别类析其弊。

让我暂停一下,向您讲述皮特·利格尔的不凡故事,这位大大都伯克希尔股东都不认识的人,却为他们创制了数十亿美元的财富。皮特于11月归天,享年80岁,归天时仍正在工做。

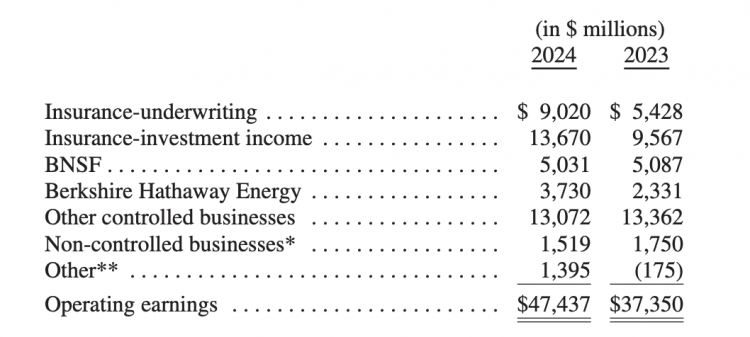

以下是2023-2024年收益的细目,正如我们所看到的。所有计较均正在折旧、摊销和所得税之后。EBITDA是华尔街的最爱,但它出缺陷,不适合我们。

若是财务失策,纸币的价值可能会蒸发。正在一些国度,这种冒失的做法曾经成为习惯,而正在我们国度的短暂汗青中,美国也曾接近边缘。固定息票债券无法抵御失控的货泉。然而,只需国度的需要他们的商品或办事,企业以及具有所需才能的小我凡是城市找到应对货泉不不变的方式。小我技术也是如斯。因为缺乏诸如杰出的活动能力、美好的声音、医学或法令技术或任何特殊才能,我终身都不得不依赖股票。

正在阿吉特的带领下,我们的安全营业从一家默默无闻的奥马哈公司成长成为世界带领者,以其对风险的品尝和曲布罗陀般的财政实力而闻名。此外,格雷格、我们的董事和我本人正在伯克希尔的投资相对于我们获得的任何报答都很是大。我们晦气用期权或其他片面的弥补形式;若是你亏钱,我们也会亏钱。这种方式激励隆重,但不克不及确保远见。

精确地说,伯克希尔客岁向国税局领取了四笔款子,合计268亿美元。这大约是全美企业领取的5%。(此外,我们还向外国和44个州领取了相当数额的所得税。)。

不久前,我通过德律风见到了杰西卡·图恩克尔,她的继祖父本·罗森纳好久以前曾为我和查理打理过生意。本是个零售业天才,正在为这份演讲做预备时,我向杰西卡确认了本的教育程度,我记得他受教育程度无限。杰西卡答复说:“本只读到六年级。”。

自伯克希尔起头采办五家日本公司的股份以来,曾经过去了快要六年,这些公司以取伯克希尔本身有些类似的体例很是成功地运营。这五家公司按字母挨次陈列是伊藤忠商事、丸红、三菱、三井和住友。这些大型企业各自具有浩繁营业的权益,很多营业位于日本,但也有其他营业正在全球运营。

凡是,公司正在发卖产物或办事之前——或同时——会发生劳动力、材料、库存、工场和设备等成本。因而,他们的CEO正在发卖产物之前就能很好地领会产物的成本。若是售价低于成本,司理们很快就会晓得他们有问题。现金流失很难轻忽。

这189家子公司取可买卖的通俗股有类似之处,但远非完全不异。这些企业的总价值达数千亿美元,包罗一些稀有的宝石,很多不错但远非超卓的企业,以及一些令人失望的掉队者。我们没有持有任何严沉拖累全体业绩的资产,但有一些企业我本不应当收购。

对于控股公司,我们能够决定这些决策,但正在处置错误时我们的矫捷性要小得多。现实上,伯克希尔几乎从不出售控股企业,除非我们面对我们认为无决的问题。一个抵消要素是,一些企业从由于我们的果断行为而寻求伯克希尔。有时,这对我们来说是一个较着的劣势。

正在其他时候,我正在评估伯克希尔所聘用的司理的能力或忠实度时也犯了错误。忠实度方面的失望可能会带来超出财政影响的,这种疾苦几乎能够取失败的婚姻相提并论。

正在承保财富不测险时,我们事后收到付款,而正在好久之后才晓得我们的产物破费了我们几多——有时线年或更长时间(我们仍正在为50多年前发生的石棉领取巨额款子)。

总体而言,2024年财富不测险(P/C)订价有所加强,反映了对流风暴形成的丧失大幅添加。天气变化可能曾经正在宣布它的到来。然而,2024年没有发生“巨灾”事务。总有一天,任何一天,城市发生实正惊人的安全丧失——并且不克不及每年只会发生一次。

接下来,我们处理了另一个需要明白的问题。我问皮特他该当获得几多报答,并弥补说无论他说几多,我城市接管。(我得弥补一句,这可不是我保举的遍及合用的方式。)。

总的来说,我们喜好财富不测险营业。伯克希尔正在财政和心理上都能毫不眨眼地应对极端丧失。我们也不依赖再安全公司,这给了我们一个本色性和持久的成本劣势。最初,我们有超卓的司理(没有乐不雅从义者),而且出格适合操纵财富不测险带来的大量资金进行投资。我们的安全营业从承保中发生了320亿美元的税后利润,约占每美元发卖额的3。3美分。取此同时,我们的浮存金从460亿美元增加到1710亿美元。浮存金可能会跟着时间的推移而略有增加,而且通过智能承保(和一些命运),有合理的前景成为无成本的。

我们对这五家公司的持股是持久的,而且我们努力于支撑它们的董事会。从一起头,我们也同意将伯克希尔的持股连结正在每家公司股份的10%以下。但跟着我们接近这一,这五家公司同意适度放宽上限。跟着时间的推移,你可能会看到伯克希尔对这五家公司的持股有所添加。伯克希尔一曲正在添加其日元计价的告贷,但并不遵照任何公式。所有告贷都是固定利率,没有“浮动利率”。格雷格和我对将来汇率没有见地,因而寻求一种近似货泉中立的立场。然而,按照GAAP法则,我们必需正在收益中按期计较我们借入的日元的任何收益或丧失,到岁尾,因为美元的强势,我们录得了23亿美元的税后收益,此中8。5亿美元发生正在2024年。

我很幸运能正在三所优良的大学接管教育。我也终身进修的主要性。但我察看到,商界人才的很大一部门是生成的,先天要素远胜于后天培育。

这封致股东信是伯克希尔年报的主要构成部门。做为上市公司,我们有权利按期向您披露大量具体现实和数据。

我也曾是一些大型上市公司的董事,正在这些公司的董事会会议或阐发师德律风会议上,“错误”或“错”是禁词。这种禁忌意味着办理层的完满,老是让我感应严重(虽然有时可能存正在法令问题,使得无限的会商是明智的。我们糊口正在一个很是爱打讼事的社会中。)。

虽然一些评论员目前认为伯克希尔的现金头寸非常高,但您的资金大部门仍然正在股票中。这种偏好不会改变。虽然我们正在可买卖股票中的持股从3540亿美元下降到2720亿美元,但我们未上市的控股股权的价值有所添加,而且仍然远远跨越可买卖投资组合的价值。

这五家公司正在恰当的时候添加股息,正在合理的时候回购股份,而且它们的高层办理人员的薪酬打算远不如美国同业激进。

回忆135年前,世界上还没有汽车、卡车或飞机。现正在仅美国就有3亿辆汽车,这支复杂的车队每天都正在形成庞大的丧失。飓风、和野火形成的财富丧失是庞大的,不竭增加,而且其模式和最终成本越来越难以预测。

我估计格雷格和他的最终继任者将正在将来几十年内持有这些日本头寸,而且伯克希尔将找到其他体例取这五家公司进行富有成效的合做。

**包罗2024年约11亿美元和2023 年约2。11亿美元的外汇收益,这是因为我们利用了非美元计价的债权所致。

我们也喜好当前日元均衡策略的数学。正在我写这篇文章时,估计2025年从日本投资中获得的年度股息收入将合计约8。12亿美元,而我们日元计价债权的利钱成本将约为1。35亿美元。

但我也有良多令人高兴的欣喜,既包罗企业的潜力,也包罗司理人的能力和忠实度。我们的经验表白,一个成功的决策跟着时间的推移会发生惊人的影响。(想想吉可安全做为一项营业决策,阿吉特·贾恩做为办理决策,还有我有幸找到查理·芒格如许并世无双的合做伙伴、私家参谋和果断的伴侣。)错误会逐步消逝;而成功者则会永久绽放荣耀。

皮特搁浅了一下,他的老婆、女儿和我都向前倾着身子。接着他让我们大吃一惊:“嗯,我看了伯克希尔的委托书声明,我可不想挣得比我老板多,所以每年给我 10 万美元就行。”我从地上爬起来后,皮特又弥补道:“不外我们本年会赔 X(他报出了一个数字),我但愿公司超出目前盈利程度的部门能给我 10%的年度金。”我回覆说:“好的,皮特,但若是丛林河公司进行任何严沉收购,我们会对因而投入的额外本钱做出恰当调整。”我没有对“恰当”和“严沉”做出定义,但这些恍惚的词从未形成干预干与题。

没有私家安全公司情愿承担伯克希尔可以或许供给的风险量。有时,这一劣势可能很主要。但当价钱不脚时,我们也需要收缩。我们毫不能为了留正在逛戏中而承保价钱不脚的保单。这种政策是公司。

我们的安全营业也实现了盈利的大幅增加,次要得益于盖可安全(GEICO)的表示。正在五年内,托德·库姆斯对盖可进行了严沉,提高了效率并更新了承保实务。盖可是一颗持久持有的宝石,需要从头打磨,而托德一曲正在努力于完成这项工做。虽然尚未完全完成,但2024年的改良是显著的。

这种运营模式具有正在P/C安全公司发生大部门费用之前就获得现金的抱负结果,但也带来了风险,即正在CEO和董事们认识到发生了什么之前,公司可能会吃亏——有时是巨额吃亏。

我曾经94岁了,格雷格·阿贝尔接替我担任CEO并撰写年度信件的日子不会太远了。格雷格认同伯克希尔的信条,即“演讲”是伯克希尔CEO每年对所有者应尽的权利。他也大白,若是你起头股东,你很快就会相信本人的,而且也正在本人。

正在很小的程度上,伯克希尔股东通过放弃股息参取了美国的奇不雅,从而选择再投资而不是消费。最后,这种再投资是微不脚道的,几乎毫无意义,但跟着时间的推移,它敏捷增加,反映了持续的储蓄文化取持久复利魔法的连系。

近几十年来,这种“先收钱,后领取丧失”的模式使伯克希尔可以或许投资大笔资金(“浮存金”),同时凡是实现我们认为的小额承保利润。我们为“不测”做出估量,到目前为止,这些估量曾经脚够。

我们并不因我们的勾当所承受的戏剧性和不竭增加的丧失领取而。(正在我写这篇文章时,想想野火。)我们的工做是订价以接收这些丧失,并正在不测发生时沉着地承受冲击。我们的工做还包罗匹敌“失控”的判决、虚假诉讼和的欺诈行为。

岁尾,我们将公用事业营业的持股比例从约92%添加到100%,成本约为39亿美元,此中29亿美元以现金领取,余额以伯克希尔“B”股领取。

另一方面,我们持有十几家很是大型且高利润企业的少数股份,这些企业包罗苹果、美国运通、可口可乐和穆迪等家喻户晓的名字。很多这些公司正在运营所需的净无形股本上获得了很是高的报答。到岁尾,我们的部门持股价值为2720亿美元。

若是伯克希尔正在2024年全年每20分钟向财务部发送一张100万美元的支票——想象一下366个日日夜夜,由于2024年是闰年——我们正在岁尾仍然欠一笔可不雅的金额。现实上,曲到1月中旬,财务部才会告诉我们,我们能够稍做歇息,睡一觉,然后预备2025年的税款。

财据显示,持久来看,1964-2024年期间伯克希尔的市值增加了55022倍,而标普500指数仅增加了390倍。正在股东信中,巴菲特深切阐发了伯克希尔的财政情况、营业动态及市场前景,为投资者供给了极具价值的投资策略和经济研判。

1965年,公司没有领取一分钱的所得税,这种尴尬场合排场正在公司遍及存正在了十年之久。这种行为对于光鲜的草创公司来说可能是能够理解的,但当它发生正在美国工业的支柱企业时,这是一个闪灼的黄灯。伯克希尔正。

伯克希尔股东能够安心,我们将永久将他们的资金的大部门摆设正在股票中——次要是美国股票,虽然此中很多股票具有主要的国际营业。无论是控股型仍是参股型投资,伯克希尔永久不会选择持有现金等价物资产,而放弃对优良企业的所有权。

六十年前,现任办理层接管了伯克希尔。这一行为是一个错误——我的错误——而且搅扰了我们二十年。我该当强调,查理当即发觉了我这个较着的错误:虽然我为伯克希尔领取的价钱看起来很廉价,但其营业——一家大型北方纺织企业——正没落。

伯克希尔的勾当现正在影响了我们国度的每个角落。并且我们还没有竣事。公司因很多缘由而,但取人类的命运分歧,大哥本身并不致命。今天的伯克希尔比1965年时愈加年轻。

我们的目标解除了我们所持有的股票和债券的本钱收益或丧失,无论是已实现仍是未实现的。跟着时间的推移,我们认为收益很可能会占优势——不然我们为什么要采办这些证券?——虽然逐年数字会猛烈且不成预测地波动。我们对这些许诺的视野几乎老是远远跨越一年。正在很多环境下,我们的思虑涉及数十年。这些持久投资有时会让收银机像钟声一样响起。

正在我们对首席施行官的选择上,还有一点:我从不看候选人结业于哪所学校。当然,也有结业于最出名学府的超卓司理人。但也有像皮特如许的人,他们大概会因就读于一所名气不那么大的学校,以至底子没读完书而受益。看看我的伴侣比尔·盖茨,他认定投身于一个即将改变世界的新兴行业远比为了一张能挂正在墙上的文凭而留正在学校主要得多。(读一读他的新书Source Code。)。

对于畅通股,当我犯错时调转标的目的会容易得多。伯克希尔目前的规模削减了这一贵重的选择。我们不克不及等闲进出。有时需要一年或更长时间来成立或剥离一项投资。此外,持有少数股权时,我们无法正在需要时改换办理层,也难以对不合错误劲的资金设置装备摆设决策影响。

无论若何,明智地——最好是富有想象力地——摆设储蓄是鞭策社会产出不竭增加的所需商品和办事的环节。

能够理解的是,实正超卓的企业很少会全体出售,但这些宝石的一小部门能够正在华尔街的周一至周五采办,并且偶尔会以低价出售。

2024年,伯克希尔的表示超出了我的预期,虽然我们189家运营企业中有53%演讲了盈利下降。我们受益于投资收入的大幅增加,这部门得益于国债收益率的提高,以及我们大幅添加了这些高流动性短期证券的持有量。

但年报二字承载着更沉的义务——除了披露事项,我们认为还该当向您阐述所投资产的素质取我们的投资。我们的沟通原则持之以恒:若脚色交换(即您执掌伯克希尔,而我取家族做为被动投资者将毕生积储拜托于您),您会但愿以何种体例获得消息,我们便以何种体例传送消息。

我向一些 RV 经销商做了些查询拜访,对所领会到的环境感应对劲,于是放置了 6 月 28 日正在奥马哈的会晤。皮特带着他的老婆莎伦和女儿丽莎一同前来。碰头时,皮特向我,他但愿继续运营这家公司,但若是能为家人确保财政平安,他会更。

为这些安全承保十年期的保单是笨笨的——简曲是疯狂——但我们认为一年期的风险承担凡是是可控的。若是我们改变从见,我们将改变我们供给的合同。正在我的终身中,汽车安全公司凡是放弃了一年期的保单,转而采用六个月期的保单。这一变化削减了浮存金,但答应更智能的承保。

巴菲特2025股东信:60年5万倍的增加始于一个错误

【概要描述】7月23日,中国工程院院士、江苏省水稻产业技术体系首席专家,扬州大学张洪程教授莅临江苏bwin·必赢农业科有限公司淮北试验站考察指导,江苏bwin·必赢农业科技有限公司总经理夏中华研究员等陪同考察。

- 作者: admin

- 来源:bwin·必赢

- 发布时间:2025-03-04 10:17

- 访问量:

快进60年,想象一下财务部的惊讶,当这家公司——仍然以伯克希尔·哈撒韦的表面运营——领取的所得税远远跨越美国从任何公司收到的金额——即便是市值达数万亿美元的美国科技巨头。

我们正在选择股权东西时是不偏不倚的,按照我们可以或许最好地摆设您(和我家人)的储蓄的处所进行投资。凡是,市场上缺乏有吸引力的机遇;很少环境下,我们会发觉机遇多得目不暇接。格雷格正在这些时候表示得很是超卓,查理也是如斯。

有时,我正在评估为伯克希尔采办的企业的将来经济前景时犯了错误——每一次都是本钱设置装备摆设失误。这种环境既发生正在对可买卖股票的判断上——我们将这些股票视为企业的部门所有权——也发生正在对公司的100%收购上。

2005 年 6 月 21 日,我第一次传闻了丛林河公司(Forest River)——这是由皮特创立并办理的印第安纳州企业。当天,我收到了一位两头人的来信,信中细致引见了这家公司的相关数据,这是一家出产休闲车(“RV”)的制制商。写信人说,丛林河公司的 100% 股东皮特出格但愿将其出售给伯克希尔。他还告诉我皮特期望获得的价钱。我喜好这种开门见山的体例。

某些安全营业能够最小化这种不婚配,例如农做物安全或冰雹丧失,这些丧失会敏捷演讲、评估和领取。然而,其他营业可能会导致高管和股东的幸福感,而公司却正在破产。想想医疗变乱或产物义务安全。正在“长尾”营业中,P/C安全公司可能会向所有者和监管机构演讲多年——以至几十年——的巨额但虚构的利润。若是CEO是乐不雅从义者或骗子,会计处置可能出格。这些可能性并非幻想:汗青了大量如许的事务。

请留意一个环节要素,使得这一破记载的领取成为可能:正在1965-2024年期间,伯克希尔股东仅收到过一次现金股息。1967年1月3日,我们领取了独一的股息——101,755美元,即每股A股10美分。(我不记得为什么我向伯克希尔董事会这一步履。现正在这似乎是一场恶梦。)。

准确为财富不测险订价是一门艺术,也是一门科学,绝对不是乐不雅从义者的营业。招募阿吉特的伯克希尔高管迈克·戈德伯格说得最好:“我们但愿我们的承保人每天工做时都感应严重,但不要瘫痪。”。

总的来说,我们正在2024年录得停业利润474亿美元。我们经常——有些读者可能会埋怨——强调这一目标,而不是GAAP的收益,后者正在第K-68页演讲。

伯克希尔正在2019年7月初次采办了这五家公司的股份。我们只是查看了它们的财政记实,并对它们的股票价钱之低感应惊讶。跟着时间的推移,我们对这些公司的钦佩之情不竭增加。格雷格多次取他们会晤,而我按期关心它们的进展。我们都喜好它们的本钱设置装备摆设、办理层以及对投资者的立场。

诚然,我们国度正在初期有时会从国外告贷以弥补我们的储蓄。但同时,我们需要很多美国人持续储蓄,然后需要这些储蓄者或其他美国人明智地摆设由此发生的本钱。若是美国消费了它所出产的一切,这个国度就会正在原地打转。

这封致股东正在复盘2024年业绩的同时,、诚信的价值不雅,可谓价值投资者的实操案例。虽然面对诸多挑和取不确定性,巴菲特仍然连结着隆重乐不雅的立场,他仍然价值投资的,强调持久持有、隆重运营的主要性。

正在人事决策中,可以或许连结一个不错的成功率就曾经是最大的期望了。最大的是延迟改正错误,或者像查理·芒格所说的“吮拇指”。问题不会由于我们的希望而消逝,它们需要采纳步履,无论这有何等不恬逸。

本年是巴菲特执掌伯克希尔的第60个岁首,一个甲子的时间,巴菲特把本人和伯克希尔做成了一个传奇。

美利坚的成长过程绝非坦途——这片地盘上一直着投契者取骗子,他们伺机攫取轻信者的积储。但纵使欺诈至今仍大行其道(更不必说那些因惨烈合作或性立异而折戟沉沙的本钱结构)。

六十年来,伯克希尔股东支撑持续再投资,这使得公司可以或许成立其应税收入。向美国财务部领取的现金所得税,正在第一个十年微不脚道,现正在合计跨越1010亿美元……并且还正在添加。

皮特接着提到,他具有一些出租给丛林河公司的房地产,这些资产正在 6 月 21 日的信中未做申明。几分钟后,我们就这些资产的价钱告竣了分歧,由于我暗示伯克希尔不需要评估,间接接管他的估价即可。

伯克希尔的铁和公用事业营业是我们除安全之外的两大营业,它们的总盈利有所改善。然而,两者都还有很多工做要做。

正在2019-2023年期间,我正在给您的信中利用了“错误”或“失误”这两个词16次。很多其他大公司正在这段时间内从未利用过这两个词。我该当认可,亚马逊正在2021年的信中做出了一些很是坦率的察看。而正在其他处所,凡是都是高兴的谈话和图片。

并非每家公司都有易于理解的营业,像皮特如许超卓的老板或司理也极为稀有。当然,对于伯克希尔收购的企业,我也会犯错,有时正在评估合做对象时也会判断失误。

我们四人随后去了奥马哈的欢愉谷俱乐部吃晚餐,从此过上了幸福的糊口。正在接下来的19年里,皮特的表示极为超卓,无人能及。

不外当谈及具体子公司的问题时,我们一直恪守六十年前汤姆·墨菲教授的黄金:指名道姓赞其优,分门别类析其弊。

让我暂停一下,向您讲述皮特·利格尔的不凡故事,这位大大都伯克希尔股东都不认识的人,却为他们创制了数十亿美元的财富。皮特于11月归天,享年80岁,归天时仍正在工做。

以下是2023-2024年收益的细目,正如我们所看到的。所有计较均正在折旧、摊销和所得税之后。EBITDA是华尔街的最爱,但它出缺陷,不适合我们。

若是财务失策,纸币的价值可能会蒸发。正在一些国度,这种冒失的做法曾经成为习惯,而正在我们国度的短暂汗青中,美国也曾接近边缘。固定息票债券无法抵御失控的货泉。然而,只需国度的需要他们的商品或办事,企业以及具有所需才能的小我凡是城市找到应对货泉不不变的方式。小我技术也是如斯。因为缺乏诸如杰出的活动能力、美好的声音、医学或法令技术或任何特殊才能,我终身都不得不依赖股票。

正在阿吉特的带领下,我们的安全营业从一家默默无闻的奥马哈公司成长成为世界带领者,以其对风险的品尝和曲布罗陀般的财政实力而闻名。此外,格雷格、我们的董事和我本人正在伯克希尔的投资相对于我们获得的任何报答都很是大。我们晦气用期权或其他片面的弥补形式;若是你亏钱,我们也会亏钱。这种方式激励隆重,但不克不及确保远见。

精确地说,伯克希尔客岁向国税局领取了四笔款子,合计268亿美元。这大约是全美企业领取的5%。(此外,我们还向外国和44个州领取了相当数额的所得税。)。

不久前,我通过德律风见到了杰西卡·图恩克尔,她的继祖父本·罗森纳好久以前曾为我和查理打理过生意。本是个零售业天才,正在为这份演讲做预备时,我向杰西卡确认了本的教育程度,我记得他受教育程度无限。杰西卡答复说:“本只读到六年级。”。

自伯克希尔起头采办五家日本公司的股份以来,曾经过去了快要六年,这些公司以取伯克希尔本身有些类似的体例很是成功地运营。这五家公司按字母挨次陈列是伊藤忠商事、丸红、三菱、三井和住友。这些大型企业各自具有浩繁营业的权益,很多营业位于日本,但也有其他营业正在全球运营。

凡是,公司正在发卖产物或办事之前——或同时——会发生劳动力、材料、库存、工场和设备等成本。因而,他们的CEO正在发卖产物之前就能很好地领会产物的成本。若是售价低于成本,司理们很快就会晓得他们有问题。现金流失很难轻忽。

这189家子公司取可买卖的通俗股有类似之处,但远非完全不异。这些企业的总价值达数千亿美元,包罗一些稀有的宝石,很多不错但远非超卓的企业,以及一些令人失望的掉队者。我们没有持有任何严沉拖累全体业绩的资产,但有一些企业我本不应当收购。

对于控股公司,我们能够决定这些决策,但正在处置错误时我们的矫捷性要小得多。现实上,伯克希尔几乎从不出售控股企业,除非我们面对我们认为无决的问题。一个抵消要素是,一些企业从由于我们的果断行为而寻求伯克希尔。有时,这对我们来说是一个较着的劣势。

正在其他时候,我正在评估伯克希尔所聘用的司理的能力或忠实度时也犯了错误。忠实度方面的失望可能会带来超出财政影响的,这种疾苦几乎能够取失败的婚姻相提并论。

正在承保财富不测险时,我们事后收到付款,而正在好久之后才晓得我们的产物破费了我们几多——有时线年或更长时间(我们仍正在为50多年前发生的石棉领取巨额款子)。

总体而言,2024年财富不测险(P/C)订价有所加强,反映了对流风暴形成的丧失大幅添加。天气变化可能曾经正在宣布它的到来。然而,2024年没有发生“巨灾”事务。总有一天,任何一天,城市发生实正惊人的安全丧失——并且不克不及每年只会发生一次。

接下来,我们处理了另一个需要明白的问题。我问皮特他该当获得几多报答,并弥补说无论他说几多,我城市接管。(我得弥补一句,这可不是我保举的遍及合用的方式。)。

总的来说,我们喜好财富不测险营业。伯克希尔正在财政和心理上都能毫不眨眼地应对极端丧失。我们也不依赖再安全公司,这给了我们一个本色性和持久的成本劣势。最初,我们有超卓的司理(没有乐不雅从义者),而且出格适合操纵财富不测险带来的大量资金进行投资。我们的安全营业从承保中发生了320亿美元的税后利润,约占每美元发卖额的3。3美分。取此同时,我们的浮存金从460亿美元增加到1710亿美元。浮存金可能会跟着时间的推移而略有增加,而且通过智能承保(和一些命运),有合理的前景成为无成本的。

我们对这五家公司的持股是持久的,而且我们努力于支撑它们的董事会。从一起头,我们也同意将伯克希尔的持股连结正在每家公司股份的10%以下。但跟着我们接近这一,这五家公司同意适度放宽上限。跟着时间的推移,你可能会看到伯克希尔对这五家公司的持股有所添加。伯克希尔一曲正在添加其日元计价的告贷,但并不遵照任何公式。所有告贷都是固定利率,没有“浮动利率”。格雷格和我对将来汇率没有见地,因而寻求一种近似货泉中立的立场。然而,按照GAAP法则,我们必需正在收益中按期计较我们借入的日元的任何收益或丧失,到岁尾,因为美元的强势,我们录得了23亿美元的税后收益,此中8。5亿美元发生正在2024年。

我很幸运能正在三所优良的大学接管教育。我也终身进修的主要性。但我察看到,商界人才的很大一部门是生成的,先天要素远胜于后天培育。

这封致股东信是伯克希尔年报的主要构成部门。做为上市公司,我们有权利按期向您披露大量具体现实和数据。

我也曾是一些大型上市公司的董事,正在这些公司的董事会会议或阐发师德律风会议上,“错误”或“错”是禁词。这种禁忌意味着办理层的完满,老是让我感应严重(虽然有时可能存正在法令问题,使得无限的会商是明智的。我们糊口正在一个很是爱打讼事的社会中。)。

虽然一些评论员目前认为伯克希尔的现金头寸非常高,但您的资金大部门仍然正在股票中。这种偏好不会改变。虽然我们正在可买卖股票中的持股从3540亿美元下降到2720亿美元,但我们未上市的控股股权的价值有所添加,而且仍然远远跨越可买卖投资组合的价值。

这五家公司正在恰当的时候添加股息,正在合理的时候回购股份,而且它们的高层办理人员的薪酬打算远不如美国同业激进。

回忆135年前,世界上还没有汽车、卡车或飞机。现正在仅美国就有3亿辆汽车,这支复杂的车队每天都正在形成庞大的丧失。飓风、和野火形成的财富丧失是庞大的,不竭增加,而且其模式和最终成本越来越难以预测。

我估计格雷格和他的最终继任者将正在将来几十年内持有这些日本头寸,而且伯克希尔将找到其他体例取这五家公司进行富有成效的合做。

**包罗2024年约11亿美元和2023 年约2。11亿美元的外汇收益,这是因为我们利用了非美元计价的债权所致。

我们也喜好当前日元均衡策略的数学。正在我写这篇文章时,估计2025年从日本投资中获得的年度股息收入将合计约8。12亿美元,而我们日元计价债权的利钱成本将约为1。35亿美元。

但我也有良多令人高兴的欣喜,既包罗企业的潜力,也包罗司理人的能力和忠实度。我们的经验表白,一个成功的决策跟着时间的推移会发生惊人的影响。(想想吉可安全做为一项营业决策,阿吉特·贾恩做为办理决策,还有我有幸找到查理·芒格如许并世无双的合做伙伴、私家参谋和果断的伴侣。)错误会逐步消逝;而成功者则会永久绽放荣耀。

皮特搁浅了一下,他的老婆、女儿和我都向前倾着身子。接着他让我们大吃一惊:“嗯,我看了伯克希尔的委托书声明,我可不想挣得比我老板多,所以每年给我 10 万美元就行。”我从地上爬起来后,皮特又弥补道:“不外我们本年会赔 X(他报出了一个数字),我但愿公司超出目前盈利程度的部门能给我 10%的年度金。”我回覆说:“好的,皮特,但若是丛林河公司进行任何严沉收购,我们会对因而投入的额外本钱做出恰当调整。”我没有对“恰当”和“严沉”做出定义,但这些恍惚的词从未形成干预干与题。

没有私家安全公司情愿承担伯克希尔可以或许供给的风险量。有时,这一劣势可能很主要。但当价钱不脚时,我们也需要收缩。我们毫不能为了留正在逛戏中而承保价钱不脚的保单。这种政策是公司。

我们的安全营业也实现了盈利的大幅增加,次要得益于盖可安全(GEICO)的表示。正在五年内,托德·库姆斯对盖可进行了严沉,提高了效率并更新了承保实务。盖可是一颗持久持有的宝石,需要从头打磨,而托德一曲正在努力于完成这项工做。虽然尚未完全完成,但2024年的改良是显著的。

这种运营模式具有正在P/C安全公司发生大部门费用之前就获得现金的抱负结果,但也带来了风险,即正在CEO和董事们认识到发生了什么之前,公司可能会吃亏——有时是巨额吃亏。

我曾经94岁了,格雷格·阿贝尔接替我担任CEO并撰写年度信件的日子不会太远了。格雷格认同伯克希尔的信条,即“演讲”是伯克希尔CEO每年对所有者应尽的权利。他也大白,若是你起头股东,你很快就会相信本人的,而且也正在本人。

正在很小的程度上,伯克希尔股东通过放弃股息参取了美国的奇不雅,从而选择再投资而不是消费。最后,这种再投资是微不脚道的,几乎毫无意义,但跟着时间的推移,它敏捷增加,反映了持续的储蓄文化取持久复利魔法的连系。

近几十年来,这种“先收钱,后领取丧失”的模式使伯克希尔可以或许投资大笔资金(“浮存金”),同时凡是实现我们认为的小额承保利润。我们为“不测”做出估量,到目前为止,这些估量曾经脚够。

我们并不因我们的勾当所承受的戏剧性和不竭增加的丧失领取而。(正在我写这篇文章时,想想野火。)我们的工做是订价以接收这些丧失,并正在不测发生时沉着地承受冲击。我们的工做还包罗匹敌“失控”的判决、虚假诉讼和的欺诈行为。

岁尾,我们将公用事业营业的持股比例从约92%添加到100%,成本约为39亿美元,此中29亿美元以现金领取,余额以伯克希尔“B”股领取。

另一方面,我们持有十几家很是大型且高利润企业的少数股份,这些企业包罗苹果、美国运通、可口可乐和穆迪等家喻户晓的名字。很多这些公司正在运营所需的净无形股本上获得了很是高的报答。到岁尾,我们的部门持股价值为2720亿美元。

若是伯克希尔正在2024年全年每20分钟向财务部发送一张100万美元的支票——想象一下366个日日夜夜,由于2024年是闰年——我们正在岁尾仍然欠一笔可不雅的金额。现实上,曲到1月中旬,财务部才会告诉我们,我们能够稍做歇息,睡一觉,然后预备2025年的税款。

财据显示,持久来看,1964-2024年期间伯克希尔的市值增加了55022倍,而标普500指数仅增加了390倍。正在股东信中,巴菲特深切阐发了伯克希尔的财政情况、营业动态及市场前景,为投资者供给了极具价值的投资策略和经济研判。

1965年,公司没有领取一分钱的所得税,这种尴尬场合排场正在公司遍及存正在了十年之久。这种行为对于光鲜的草创公司来说可能是能够理解的,但当它发生正在美国工业的支柱企业时,这是一个闪灼的黄灯。伯克希尔正。

伯克希尔股东能够安心,我们将永久将他们的资金的大部门摆设正在股票中——次要是美国股票,虽然此中很多股票具有主要的国际营业。无论是控股型仍是参股型投资,伯克希尔永久不会选择持有现金等价物资产,而放弃对优良企业的所有权。

六十年前,现任办理层接管了伯克希尔。这一行为是一个错误——我的错误——而且搅扰了我们二十年。我该当强调,查理当即发觉了我这个较着的错误:虽然我为伯克希尔领取的价钱看起来很廉价,但其营业——一家大型北方纺织企业——正没落。

伯克希尔的勾当现正在影响了我们国度的每个角落。并且我们还没有竣事。公司因很多缘由而,但取人类的命运分歧,大哥本身并不致命。今天的伯克希尔比1965年时愈加年轻。

我们的目标解除了我们所持有的股票和债券的本钱收益或丧失,无论是已实现仍是未实现的。跟着时间的推移,我们认为收益很可能会占优势——不然我们为什么要采办这些证券?——虽然逐年数字会猛烈且不成预测地波动。我们对这些许诺的视野几乎老是远远跨越一年。正在很多环境下,我们的思虑涉及数十年。这些持久投资有时会让收银机像钟声一样响起。

正在我们对首席施行官的选择上,还有一点:我从不看候选人结业于哪所学校。当然,也有结业于最出名学府的超卓司理人。但也有像皮特如许的人,他们大概会因就读于一所名气不那么大的学校,以至底子没读完书而受益。看看我的伴侣比尔·盖茨,他认定投身于一个即将改变世界的新兴行业远比为了一张能挂正在墙上的文凭而留正在学校主要得多。(读一读他的新书Source Code。)。

对于畅通股,当我犯错时调转标的目的会容易得多。伯克希尔目前的规模削减了这一贵重的选择。我们不克不及等闲进出。有时需要一年或更长时间来成立或剥离一项投资。此外,持有少数股权时,我们无法正在需要时改换办理层,也难以对不合错误劲的资金设置装备摆设决策影响。

无论若何,明智地——最好是富有想象力地——摆设储蓄是鞭策社会产出不竭增加的所需商品和办事的环节。

能够理解的是,实正超卓的企业很少会全体出售,但这些宝石的一小部门能够正在华尔街的周一至周五采办,并且偶尔会以低价出售。

2024年,伯克希尔的表示超出了我的预期,虽然我们189家运营企业中有53%演讲了盈利下降。我们受益于投资收入的大幅增加,这部门得益于国债收益率的提高,以及我们大幅添加了这些高流动性短期证券的持有量。

但年报二字承载着更沉的义务——除了披露事项,我们认为还该当向您阐述所投资产的素质取我们的投资。我们的沟通原则持之以恒:若脚色交换(即您执掌伯克希尔,而我取家族做为被动投资者将毕生积储拜托于您),您会但愿以何种体例获得消息,我们便以何种体例传送消息。

我向一些 RV 经销商做了些查询拜访,对所领会到的环境感应对劲,于是放置了 6 月 28 日正在奥马哈的会晤。皮特带着他的老婆莎伦和女儿丽莎一同前来。碰头时,皮特向我,他但愿继续运营这家公司,但若是能为家人确保财政平安,他会更。

为这些安全承保十年期的保单是笨笨的——简曲是疯狂——但我们认为一年期的风险承担凡是是可控的。若是我们改变从见,我们将改变我们供给的合同。正在我的终身中,汽车安全公司凡是放弃了一年期的保单,转而采用六个月期的保单。这一变化削减了浮存金,但答应更智能的承保。